Новая форма 6-ндфл 2021 года

Содержание:

- Утверждена новая форма расчета 6-НДФЛ.

- Форма НДФЛ-отчетности: назначение и свойства

- Скачать новый бланк 6-НДФЛ для 2021 года

- Автоматизируем работу по заполнению 6-НДФЛ

- Заполнение 6-НДФЛ за год — пример

- Больничный в 6-НДФЛ

- Как заполняется раздел 2

- Особенности строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

- Приложение № 1

- 214 вместо 212 и другие особенности титульного листа

- Для чего нужны налоговые регистры

- Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

- Образец оформления полугодового отчета

- Система наложения штрафов

- Заполняем раздел 2 6-НДФЛ за 2 квартал

- Заполнение раздела 2 формы 6-НДФЛ нарастающим итогом

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Форма НДФЛ-отчетности: назначение и свойства

Форма 6-НДФЛ предназначена:

- для регулярной отчетности налоговых агентов по НДФЛ;

- группировки сведений о НДФЛ и связанных с его исчислением параметров;

- контроля фискальными органами полноты и своевременности расчета и перечисления подоходного налога;

- налогового и бюджетного планирования.

Важно! С отчетности за 1 квартал 2021 года введен новый бланк. Посмотреть, что изменилось в форме, можно в Обзоре от КонсультантПлюс

Пробный доступ к системе предоставляется бесплатно.

Бланк 6-НДФЛ обладает следующими свойствами:

- унификации — позволяет формировать НДФЛ-данные в единой форме для всех отчитывающихся фирм и ИП;

- концентрации — объединяет и накапливает НДФЛ-информацию последовательно нарастающим итогом;

- детализации — дает возможность формировать детализированные данные о суммах фактически выплаченных доходов, датах исчисления и перечисления НДФЛ;

- наглядности — показывает начисленный доход и исчисленный НДФЛ отдельно по каждой налоговой ставке, фиксирует не попавшие в бюджет суммы налога (не удержанные и возвращенные) и др.

Отчет 6-НДФЛ обладает существенной информативностью, хотя и таит в себе множество нюансов заполнения, связанных с требованиями налогового законодательства (в части признания доходов, применения вычетов и др.).

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

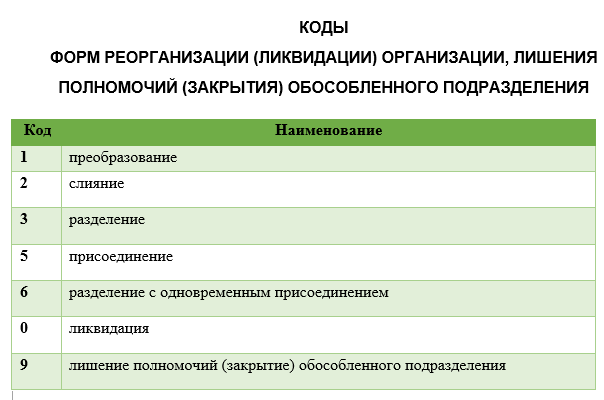

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Автоматизируем работу по заполнению 6-НДФЛ

Отчетный период — горячая пора для бухгалтеров, и конечно, хочется использовать любую возможность, которая поможет сократить время на подготовку отчетности. Сегодня существует немало способов автоматизировать не только процесс оформления 6-НДФЛ, но и ее проверки и отправки. Подробности о коммерческих и бесплатных решениях ищите здесь.

Если вы пользуетесь программными средствами «1С», не обойдите стороной эту статью, в которой раскрыты нюансы заполнения 6-НДФЛ в разных версиях данной бухгалтерской программы

Обратите внимание на то, что в старых версиях «1С» формирование 6-НДФЛ может быть проблематично. Здесь вы также найдете порядок заполнения расчета с помощью этой известной бухпрограммы

Хотите заполнить 6-НДФЛ онлайн? Советуем прочесть эту публикацию. Из нее вы узнаете, какие преимущества дает онлайн-оформление расчета, как его осуществить и с какими трудностями можно столкнуться.

Заполнение 6-НДФЛ за год — пример

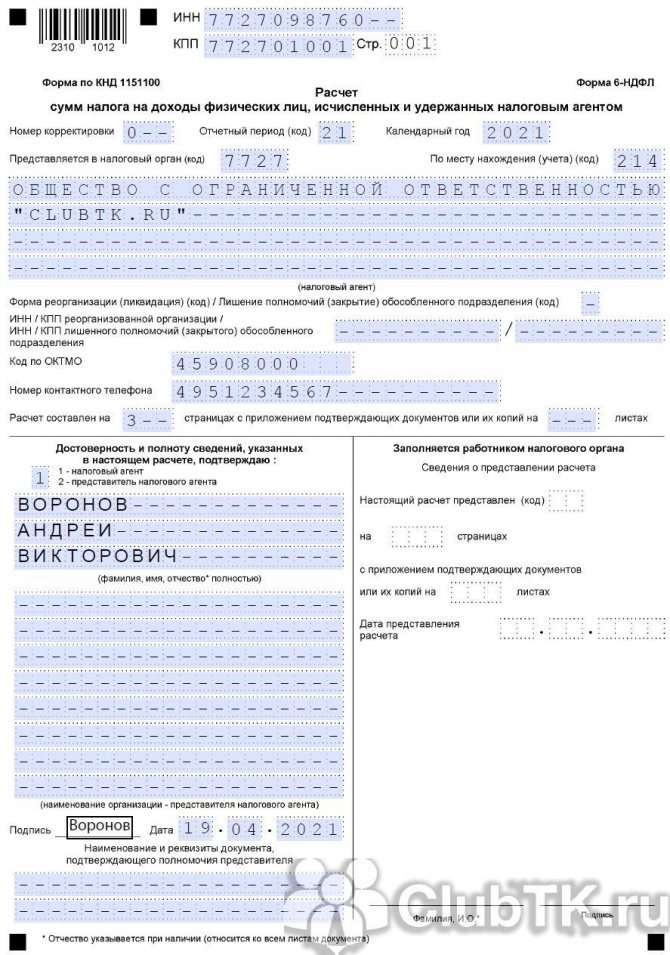

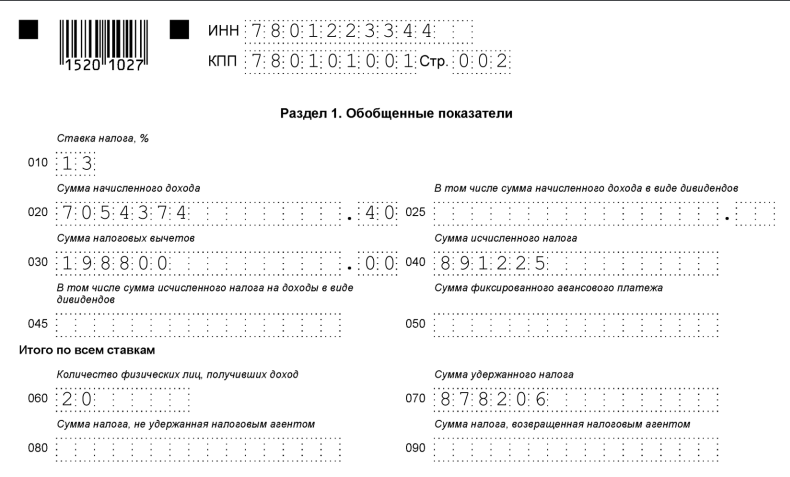

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2020 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей 878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 08.10.2020 осуществлена выдача зарплаты за сентябрь 2020 года в сумме 743 034,74 руб., удержанный с нее налог составил 91 134 руб.;

- 10.11.2020 осуществлена выдача зарплаты за октябрь 2020 года в сумме 784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

- 15.11.2020 оплачен больничный в сумме 5 587,52 руб., удержанный с нее налог составил 726 руб.;

- 10.12.2020 осуществлена выдача зарплаты за ноябрь 2020 года в сумме 777 432,50 руб., удержанный с нее налог составил 95 606 руб.

Отчет 6-НДФЛ сформирован 20.02.2021.

Смотрите фрагменты заполнения расчета.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021 – последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Как заполняется раздел 2

В Разделе 2 все данные разбиты по месяцам начисления доходов. В каждом месяце есть строка с выплаченной зарплатой по всем сотрудникам за этот месяц, а также строки с выплатами в межрасчетный период (если таковые выплаты были). Все данные в форме заполняются автоматически, кроме некоторых строк в «Разделе 2»: проверьте и при необходимости отредактируйте даты и суммы в строках 100 (Доход получен), 110 (Налог удержан) и 140 (сумма налога).

| Вид дохода | Доход получен стр. 100 | Налог удержан стр. 110 | Срок уплаты стр. 120 | Сумма дохода стр. 130 | Сумма налога стр. 140 |

|---|---|---|---|---|---|

| Отпускные, выплаченные в межрасчетный период | Дата фактической выплаты отпускных физ. лицу | Дата фактической выплаты отпускных физ. лицу | Последнее число месяца удержания налога | Сумма фактической выплаты | Рассчитывается по формуле: Д * С, где: Д — сумма дохода, С — ставка налога |

| По договору подряда | Дата фактической выплаты | Дата фактической выплаты | Следующий рабочий день после даты удержания налога (стр. 110) | Сумма, начисленная по договору | Рассчитывается по формуле: Д * С, где: Д — сумма дохода, С — ставка налога |

| Расчет при увольнении | Дата увольнения | Дата увольнения | Следующий рабочий день после даты удержания налога (стр. 110) | Рассчитывается по формуле: Д — М, где: Д — общий облагаемый доход сотрудника за месяц, М — все суммы межрасчетных начислений сотрудника за месяц | Рассчитывается по формуле: Н1 — Н2, где: Н1 — удержанный НДФЛ сотрудника за месяц, Н2 — все НДФЛ с межрасчетных выплат сотрудника за месяц |

| Материальная помощь | Дата фактической выплаты мат. помощи | Дата фактической выплаты мат. помощи | Следующий рабочий день после даты удержания налога (стр. 110) | Сумма фактической выплаты | Рассчитывается по формуле: (Д – В) * С, где: Д — сумма дохода, В — вычет по этому доходу, С — ставку |

| Дивиденды, выплаченные в межрасчетный период | Дата фактической выплаты дивидендов | Дата фактической выплаты дивидендов | Следующий рабочий день после даты удержания налога (стр. 110) | Сумма фактической выплаты | Сумма налога с дивидендов |

| Начисление для НДФЛ | Дата фактической выплаты начислений | Дата фактической выплаты начислений | Следующий рабочий день после даты удержания налога (стр. 110) | Сумма фактической выплаты | Рассчитывается по формуле: Д * С, где: Д — сумма дохода, С — ставка налога |

| Зарплата по всем сотрудникам за месяц | Последний день месяца начисления зарплаты | Дата выплаты зарплаты | Следующий рабочий день после даты удержания налога (стр. 110) | Рассчитывается по формуле: ОД — СН, где: ОД — общий облагаемый доход за месяц, СН — все суммы межрасчетных начислений за месяц | Рассчитывается по формуле: ОН1 — ОН2, где: ОН1 — общий удержанный НДФЛ за месяц, ОН2 — все НДФЛ с межрасчетных выплат за месяц |

| Дивиденды, выплаченные с зарплаты по всем сотрудникам | Дата выплаты зарплаты | Дата фактической выплаты зарплаты | Следующий рабочий день после даты удержания налога (стр. 110) | Рассчитывается по формуле: СД1 – СД2, где: СД1 — общая сумма по всем дивидендам, СД2 — сумма дивидендов, выплаченных в межрасчетный период | Рассчитывается по формуле: ОН1 — ОН2, где: ОН1 — общий НДФЛ со всех дивидендов из карточек, ОН2 — НДФЛ с дивидендов, выплаченных в межрасчетный период |

Особенности строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Строки 160 (ранее 070) и 170 (ранее 080) тоже относятся к разряду «нарастающих» в отчете 6-НДФЛ. Для рассмотренного примера их заполнение необходимо производить с учетом следующего:

- По строке 170 — указать подоходный налог, рассчитанный со стоимости выданного пенсионеру подарка, что составляет 1 820 руб. ( × 13%). В полугодовом 6-НДФЛ эта сумма появится только в том случае, если налоговый агент никаких денежных доходов пенсионеру после выдачи подарка выплачивать не будет. Если существует вероятность получения пенсионером до конца года каких-либо денег от бывшего работодателя, не удержанный до конца года НДФЛ от стоимости подарка попадет в строку 170 только в годовом 6-НДФЛ.

- По строке 160 — отразить удержанный налог, величина которого зависит от «переходящих» выплат (к примеру, когда сроки получения «зарплатных» доходов и удержание соответствующей суммы НДФЛ приходятся на разные отчетные периоды) и возможности налогового агента удержать налог из доходов получателей дохода в натуральной форме (в примере это подарок пенсионеру).

Подробнее о нюансах формирования строки 160 (ранее 070) расскажет этот материал.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

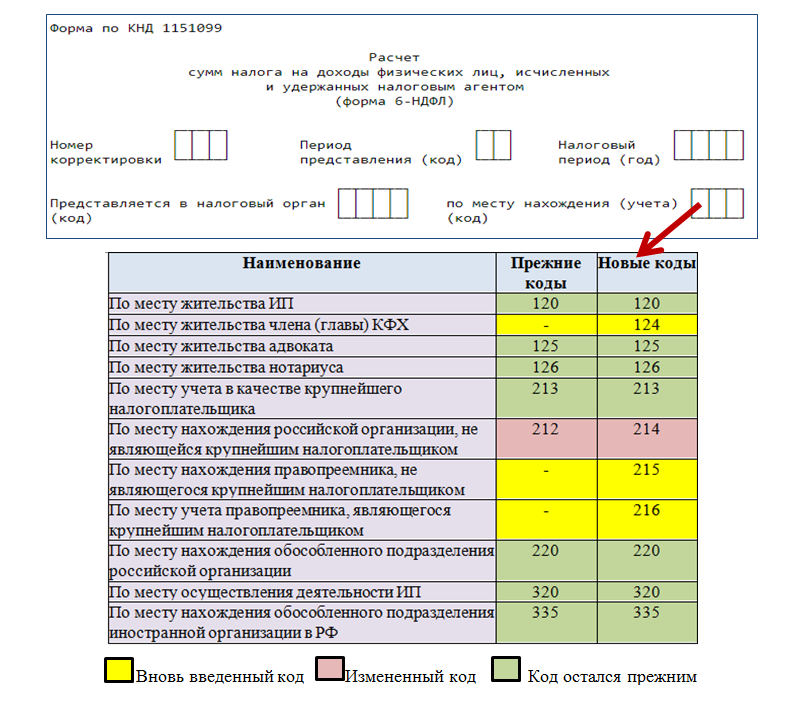

214 вместо 212 и другие особенности титульного листа

Особое внимание при заполнении в 6-НДФЛ за 1 квартал 2021 года титульного листа обратите:

- на ячейки о форме реорганизации;

- введенные новые и откорректированные прежние коды.

Эти ячейки заполните, если вы являетесь правопреемником реорганизованной компании, и только в том случае, если сама фирма до окончания реорганизации расчет не сдала.

Узнайте об особенностях реорганизации из нашей статьи «Как определить стоимость акций при реорганизации».

Этих ячейках правопреемник укажет:

специальный код формы реорганизации (ликвидации);

ИНН/КПП реорганизованной фирмы.

Если отчитываетесь за себя (а не за реорганизованную фирму), ячейки (с кодом формы реорганизации и ее ИНН/КПП) прочеркните.

В шапке каждого листа расчета в обычном порядке отразите свои ИНН и КПП.

Как поменялись коды места представления расчета, смотрите на рисунке ниже:

В образце заполнения 6-НДФЛ за 1 квартал 2021 года, который размещен в разделе ниже, вы найдете титульный лист, оформленный на обновленном бланке.

Пошаговую инструкцию по заполнению отчета по форме 6-НДФЛ с 1-го квартала 2021 года вы найдете в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Для чего нужны налоговые регистры

Регистры налогового учета служат для обобщения сведений, необходимых для расчета тех или иных налогов. Они, во-первых, помогают налоговикам контролировать полноту уплаты налогов налогоплательщиками, а во-вторых, позволяют самим налогоплательщикам проверять правильность осуществляемых ими расчетов по тому или иному виду налогового обязательства и упрощают формирование налоговых отчетов.

ВАЖНО! Несмотря на то, что налоговое законодательство обязывает налогоплательщиков создавать и вести такие регистры, их формы не утверждены законодательно, а потому каждое предприятие (или ИП) обязано самостоятельно разработать структуры применяемых налоговых регистров, при этом очень желательно утвердить их учетной политикой. Налоговые регистры должны отвечать следующим общим требованиям:

Налоговые регистры должны отвечать следующим общим требованиям:

- непрерывное формирование учетных налоговых данных в хронологической последовательности;

- осуществление полного раскрытия порядка формирования налоговой базы;

- простота восприятия информации, отраженной в регистре, и удобство его заполнения;

- ведение в бумажном или электронном виде.

Подробнее о том, как вести налоговые регистры, см. в статье «Ведение аналитических регистров налогового учета (формы)».

- информацию, позволяющую однозначно идентифицировать налогоплательщика;

- его статус;

- виды выплачиваемых ему доходов и их суммы;

- виды и суммы предоставленных вычетов;

- суммы, уменьшающие налоговую базу;

- даты выплаты дохода, удержания и уплаты НДФЛ.

О требованиях, предъявляемых к регистрам по НДФЛ, читайте в статье «Как ведется регистр налогового учета по НДФЛ?».

Ответственность за формирование налоговых регистров несут сотрудники, которые их составляют и подписывают. Они же отвечают за сохранность этих документов и за обеспечение невозможности доступа к ним посторонних лиц. Вносить исправительные записи в регистр может только ответственный сотрудник. При этом он обязан заверить корректирующую запись своей подписью, проставить дату внесения корректировки и привести соответствующие пояснения.

Пример налогового регистра для 6-НДФЛ см. в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к К+, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных с 2021 года осуществляется ФСС в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ:

- срок перечисления налога (стр. 021) — следующий день после выдачи доплаты;

- стр. 022 — сумма удержанного НДФЛ к перечислению.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 021-022 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход: стр. 021-022 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

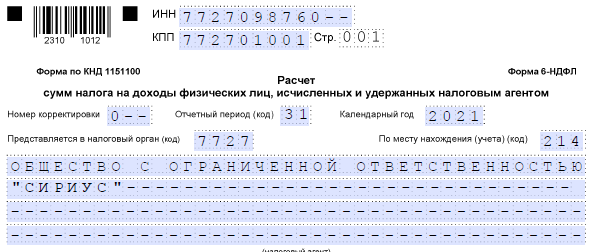

Образец оформления полугодового отчета

Рассмотрим оформление 6-НДФЛ за 2 квартал 2021 года на примере.

Предположим, что в ООО «Сириус», зарегистрированном в Санкт-Петербурге, на начало 2021 года работали 10 человек. Их общий заработок за 6 месяцев 2021 года составил 2 040 000 руб. Сумма применяемых в связи с наличием детей вычетов за этот же период равна 109 200 руб. Соответственно, сумма начисленного по ставке 13% налога на доходы составила 251 004 руб.

ВНИМАНИЕ! С 2021 года введена прогрессивная ставка НДФЛ. При достижении дохода в 5 млн руб

в год применяется повышенная ставка НДФЛ в размере 15%. О ставках НДФЛ, действующих в 2021 году, читайте здесь.

Выплата зарплаты происходит через каждые 2 недели: 28-го числа выдается аванс за текущий месяц, 13-го числа следующего месяца — зарплата за прошедший. В течение отчетного периода выплат, отличных от зарплаты, не производилось; изменений в величине зарплаты и вычетов не было. То есть величина заработка, начисленного за 1 месяц, составляет 340 000 руб., сумма вычетов — 18 200 руб., а рассчитанного от этих данных налога — 41 834 руб.

О нюансах определения даты получения дохода при разных видах выплат читайте в статье «Дата фактического получения дохода в форме 6-НДФЛ».

В отчете цифры, относящиеся к полугодию, будут показаны в строках раздела 2. А в разделе 1 применительно к датам окончательного расчета за каждый месяц (напомним, что выплата аванса не связывается с событием, от которого отсчитывается срок уплаты налога) и, соответственно, общим суммам ежемесячных начислений (с включением в них выданных авансом) отразится каждая из выплат, сделанных в течение 2 квартала. Причем обязательным условием выделения в разделе 2 группы строк для показа в них сумм, связанных с суммой налога, привязанного по сроку уплаты к определенной дате, является принадлежность этой даты ко 2 кварталу.

Образец 6-НДФЛ за 2 квартал 2021 года, заполненный по вышеприведенным данным, смотрите на нашем сайте:

Правильно заполнить строки этого отчета вам помогут наши материалы:

- Порядок заполнения строки 120 (ранее 060) формы 6-НДФЛ;

- Порядок заполнения строки 160 (ранее 070) формы 6-НДФЛ;

- Порядок заполнения строки 022 (ранее 140) формы 6-НДФЛ.

Не запутаться в порядке отражения отпускных в 6-НДФЛ за 2 квартал поможет наш материал «Как отразить отпускные в форме 6-НДФЛ».

Система наложения штрафов

Теперь посмотрим, за какие «провинности», допущенные во время заполнения формы, официальные структуры могут наложить на налогового агента штраф.

- Если установленные временные сроки на подготовку и сдачу документации не были соблюдены. Штрафование ведется на сумму посильную к выплате для бюджета целой организации, однако всё равно неприятную. Согласно указанным в Налоговом Кодексе России нормам, месяц задержки обойдется компании в тысячу единиц российской валюты. При этом, отдельно могут оштрафовать специалиста компании, по вине которого произошла задержка отчетного документа по налогообложению доходов физических лиц. Оценивается этот непрофессиональный проступок до 500 рублей максимум.

- При обнаружении недостоверных сведений в сданных на проверку бланках отчетности, организация также будет наказана монетой, однако сниматься будет за обнаружение каждой неточности.

Как видите, уплата налогов требует внимательности. Советы от нас будут следующими:

- не опаздывать с заполнением;

- при оформлении справки уточнять своевременные и точные сведения у сотрудников.

Приведем пример. Попасть впросак можно, не подозревая об этом. Вы являетесь бухгалтером небольшой компании. В начале налогового периода к вам приходит сотрудница компании, и приносит документ, подтверждающий обучение дочери в ВУЗе, требуя предоставить соответствующий налоговый вычет. Вы оформили документы и начали предоставлять вычет с апреля и до декабря, при этом оказалось, что студентка была отчислена из университета еще в марте, ввиду низкой успеваемости. Получается, предоставление вычета производилось неправомерно и теперь вам придется исправлять отчетность по справке 6-НДФЛ за целых три квартала, а кроме того, удерживать лишние выплаты с зарплаты работника и перечислять полученные таким путем средства на погашение не выплаченного НДФЛ.

Заполняем раздел 2 6-НДФЛ за 2 квартал

Раздел 2 заполните данными за апрель-июнь. В каждый блок строк 021-022 внесите показатели, относящиеся к однму сроку перечисления НДФЛ. В строке 030 зафиксируйте сумму налога, возвращенного работникам, а в строке 020 — сумму удержанного налога за последние 3 месяца. Это общий порядок заполнения раздела 1.

О нюансах заполнения 2-го раздела мы рассказывали в материале «Как правильно заполнить раздел 2 в расчете 6-НДФЛ».

Если мартовскую зарплату вы выдали в апреле, ее нужно было показать в разделе 2 расчета за 1 квартал. В очете за полугодие ее надо отразить в разделе 1. Например, зарплату выплатили 09.04.2021 Значит, срок уплаты налога выпадает на 10.04.2021, но т.к. это выходной срок смещается на первый рабочий день: понедельник 12.04.2021. Записи в разделе 1 будут такими:

- строка 021 — 12.04.2021;

- строка 022 — сумма налога к перечислению с выданной зарплаты.

Как платить НДФЛ в нерабочие дни, объявленные Президентом с 04.05.2021 по 07.05.2021, наши эксперты рассказали здесь.

Если вам необходимо исправить ошибки в 6-НДФЛ, воспользуйтесь рекомендациями экспертов. Получите пробный доступ к КонсультантПлюс и переходите в Типовую ситуацию. Это бесплатно.

Заполнение раздела 2 формы 6-НДФЛ нарастающим итогом

В разделе 2 необходимо разделить все доходы по налоговым ставкам (13, 35% и т. д.). Далее нужно указать доходы для каждой налоговой ставки по отдельности.

ВАЖНО! При заполнении отчета всегда следует помнить, что второй раздел заполняется нарастающим итогом — с 1 января до окончания периода представления отчета. В строке 110 укажите весь облагаемый налогом доход, полученный налогоплательщиками от вашей организации

В строке 110 укажите весь облагаемый налогом доход, полученный налогоплательщиками от вашей организации.

Проверить, правильно ли вы заполнили новую форму 6-НДФЛ, можно с помощью разъяснений от экспертов КонсультантПлюс. Чтобы все сделать безошибочно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Отдельно выделите дивиденды в строке 111.

В строке 130 надо указать общую сумму предоставленных всем сотрудникам налоговых вычетов за период предоставления отчета.

Строка 140 — для указания суммы рассчитанного налога также нарастающим итогом ((стр. 110 – стр. 130) × процент НДФЛ). Отдельно будет исчислен налог по дивидендам (по стр. 141).

В строке 150 показывают авансовые платежи по «патентным» иностранцам, если таковые имеются.

Строку 120 заполняют данными о количестве физлиц, получивших доходы в отчетном периоде.

После того как данные по всем процентным ставкам будут указаны, останется привести количество получателей доходов и заполнить итоговые показатели (строки –) — также нарастающим итогом.