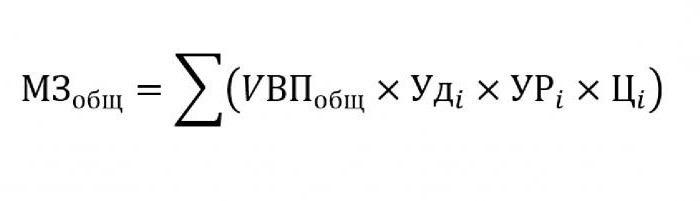

Формула расчета себестоимости

Содержание:

- Виды себестоимости

- Основные статьи расходов

- Что такое себестоимость?

- Что такое себестоимость

- Для чего нужен анализ показателя себестоимости

- Особенности метода полной себестоимости

- Себестоимость: что это и зачем ее считать?

- Как рассчитать себестоимость реализованной продукции

- Похожие термины:

- 4 эффективных способа снижения уровня затрат по статье «Сырье и основные материалы»:

- Расчет себестоимости в 1С:Бухгалтерия 3.0

- Методы

- Значение себестоимости в продаже товаров

- Себестоимость это простыми словами

- Общий вид и расшифровка

Виды себестоимости

Исходя из разных критериев различают следующие виды себестоимости.

По объему затрат, которые входят в состав себестоимости:

- Средняя. Такой показатель объединяет в себе все затраты компании на производство продукции и ее реализацию: на покупку оборудования, сырья, оплату труда, доставку и т.д.

- Предельная. Это затраты на каждую следующую единицу товара либо услуги. На такую себестоимость влияет количество продукции, которую выпускает компания.

По объему расходов и этапам их формирования:

- Технологическая. Включает в себя траты, необходимые для обеспечения технологического процесса производства товара, без учета расходов на покупку узлов и деталей.

- Цеховая. Так определяются расходы отдельного структурного подразделения компании. В состав такой себестоимости, кроме элементов технологической, входят расходы на управление производством и его обслуживание в рамках цеха, на приобретение комплектующих и полуфабрикатов, а также на услуги работников других подразделений.

- Производственная. Это сумма расходов на производство продукта. Себестоимость этого вида включает в себя составляющие цеховой, а также общехозяйственные расходы по всей компании (на амортизацию, обучение кадров, исследовательские работы, охрану труда и т.д.).

- Общехозяйственная. Это затраты, которые не могут быть отнесены к какому-либо типу товаров (работ, услуг), так называемые управленческие расходы.

- Валовая. Такая себестоимость включает затраты компании на изготовление и продажу товара. Она отличается от производственной тем, в валовую себестоимость дополнительно входят коммерческие (непроизводственные) расходы, которые связаны с продажей продукции, например на изучение состояния рынка, организацию ярмарок, рекламу, упаковку и т.д.

По времени определения и соответствию показателя реальным затратам:

- Плановая. Такая себестоимость рассчитывается заранее — еще до начала производства и продаж. При этом за основу берутся данные о тратах прошлых лет, прогнозных расценках, нормах расхода сырья и т.д.

- Фактическая. Определяется по результатам производства и реализации с учетом реальных расходов.

По масштабам осуществляемых расчетов:

- Индивидуальная. Рассчитывается в случае необходимости определить стоимость единицы продукции, выпускаемой одним предприятием.

- Среднеотраслевая. Представляет собой цену товара, производимого холдингом или корпорацией, в состав которых входит несколько предприятий. Кроме того, стоимость может определяться по отрасли в целом.

По целям, которые преследуются при проведении расчета:

- Сметная. Определяется по завышенным нормам расхода сырья, рабочего времени и использования оборудования на базе временной технологии. Этот показатель необходим при определении временных или разовых расценок на товар.

- Нормативная. В основе расчета такой себестоимости — действующая на предприятии технология и нормативный подход к учету показателей производства. Если говорить простыми словами, то для определения нормативной себестоимости учитываются реальные нормы расхода материалов, сырья, различных видов энергии, приобретенных полуфабрикатов, нормы обслуживания, должностные оклады и сдельные расценки по зарплате.

Основные статьи расходов

В формировании полной себестоимости учитывается огромное количество типовых статей издержек. Для подсчета производственной себестоимости необходимо придерживаться таких типовых статей расходов:

- траты на сырье и расходные материалы;

- заработная плата рабочих;

- покупка дополнительных материалов, плата за услуги подрядчиков;

- издержки на амортизацию и содержание помещений;

- затраты на маркетинг и освоение новых каналов сбыта;

- издержки на логистику, упаковку и доставку.

Каждый из приведенных в списке критериев может стать основанием для проведения перерасчета себестоимости в отношении конкретного показателя, который способен отражать анализируемый объем производимого товара – метры, тонны и так далее. Таким образом, можно подсчитать необходимое количество персонала для производства определенного числа продукции или стоимость сырья, которого будет достаточно для производства тысячи метров труб из металла.

Что такое себестоимость?

Себестоимость – это совокупность средств, которые компания тратит на изготовление и продажу своей продукции. По факту она представляет собой денежное выражение затрат компании и входит в обязательную систему управленческого учета.

Именно на ее основе лежит большая часть решений, принимаемых бизнесменами, поскольку от себестоимости во многом зависит рентабельность и прибыль предприятия.

Что показывает себестоимость

И, наконец, самый главный вопрос, по данной теме, это, что показывает себестоимость. На самом деле, показатель коэффициента себестоимости является одним из ключевых факторов оценки рентабельности деятельности компании. Наверняка, большинство из Вас хотя бы раз слышали фразу: «Выходить в 0». Трактовка этого выражения как раз и касается рентабельности фирмы и их цен на товары. При раскладе выхода в «0», расходы на реализацию продукции равны себестоимости. Соответственно, прибыль такая компания не получает, а лишь закрывает долги перед поставщиками и сотрудниками.

Если же компания находится в таком положении, что себестоимость товаров не то что не приносит прибыли, но и не покрывает производственных расходов – существование такой фирмы становится под угрозой. Большинство фирм в таких ситуациях просто разоряется и официально объявляет себя банкротом.

Что такое себестоимость

Себестоимость представляет собой текущие расходы организации, произведенные в процессе производства и реализации продукции и выраженные в денежном эквиваленте. Является существенной и емкой категорией в экономике страны и каждого отдельного предприятия.

Себестоимость способна выразить качественную оценку того, во сколько обходится предприятию выпуск и сбыт продукции. Именно этот экономический показатель оказывает пропорциональное влияние на финансовые результаты, так, чем ниже себестоимость на предприятии, тем выше его прибыль и рентабельность.

Существует ряд экономических и аналитических операций в организации, для которых необходимы итоги расчета себестоимости:

- оценка плановых показателей себестоимости и ее динамики;

- расчет рентабельности общей деятельности и отдельных категорий выпускаемой продукции;

- проведение хозрасчета среди производства;

- выявление резервов по снижению расходов;

- расчет цен на продукцию;

- определение эффективности от внедрения новых технологий или видов продукции и другие;

Себестоимость продукции равна расходам организации, носящим различный характер. Они могут быть связаны с основным производством или быть вспомогательными, зависеть от процесса производства или являться не связанными с ним.

Для чего нужен анализ показателя себестоимости

Повышение (увеличение) себестоимости продаж или понижение (уменьшение) значения важно при проведении финансового анализа и планирования с целью роста эффективности производства, прибыльности и рентабельности организации. Как проводить расчеты? Существует множество методов – горизонтальный или вертикальный анализ по элементам (статьям) себестоимости с факторным разложением данных, исследование структуры с расчетом абсолютных и относительных отклонений, определение точки безубыточности при разбивке затрат на постоянные и переменные, сравнение показателей по периодам, нормативный анализ и т.д

Проведение анализа позволяет выявить тенденции изменения себестоимости; обнаружить резервы для экономии активов, денежных средств, иного имущества; проконтролировать выполнение заданного плана; оценить качество производственного цикла; проверить уровень работы центров ответственности и персонала, включая должностных руководящих лиц. При анализе производственной себестоимости растраты (издержки) предприятия оцениваются в части расходования при изготовлении продукции и установления оптимальной цены на товары. При анализе полной себестоимости можно комплексно подсчитать, сколько всего компания затратила на производство того или иного вида продукции, чтобы не продать товар себе в убыток.

Особенности метода полной себестоимости

При оценке текущих издержек метод учета затрат по полной себестоимости разработан в целях установления справедливой цены на производимые изделия. Если на предприятии производится различная продукция (виды товаров), предварительно ответственным работникам необходимо разделить все издержки по центрам ответственности, то есть местам возникновения. Затем устанавливаются носители расходов для их распределения. И наконец на каждый конкретный продукт затраты относятся в зависимости от производственной необходимости.

Процесс калькулирования достаточно сложный и объединяет обычно работу нескольких специалистов. Для точности расчетов по продукции разрабатываются сметы и нормы списания расходов, определяются цены, по которым списываются затраты, а на завершающей стадии производится анализ и контроль показателей. Как и прочие методики метод полной себестоимости имеет свои преимущества и недостатки. К плюсам можно отнести устранение монополизации рынка, поскольку при таком варианте калькулирования товаров цена для потребителя устанавливается в среднем на одном уровне. В то же время продавцы получают возможность реально оценить свои затраты и рассчитать оптимальную стоимость продукции для получения прибыли.

Среди недостатков необходимо отметить, что такая методика не учитывает сложившуюся конкуренцию на текущем рынке, следовательно, в расчеты не принимается имеющийся спрос на изделия. А изменение уровня затрат при колебании объемов производства не поддается планированию. Кроме того, отнесение на себестоимость изделий или услуг суммы постоянных издержек может несколько исказить влияние конкретного товара на финрезультат организации. Какой именно способ калькулирования изготовленной продукции выбрать, решает каждая организация самостоятельно.

Не исключено, что для одних целей (или внешних пользователей) понадобится расчет себестоимости по традиционным полным показателям, а для других – по сокращенным или комбинированным. При выборе следует учитывать специфику деятельности, характер производимой продукции, сезонность, временной показатель планирования и другие факторы. Самое широкое распространение методика полного учета затрат получила в небольших компаниях, а также там, где производится узкий круг продукции. Если же номенклатура значительная, а бизнес отличается масштабностью, рекомендуется использовать совокупные способы и приемы расчета себестоимости ГП.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Как рассчитать себестоимость реализованной продукции

Чтобы вычислить себестоимость реализованной продукции для начала потребуется вывести итог производственных затрат. Иными словами, потребуются данные о производственной себестоимости.

В результате придется устанавливать расходы различного характера, понесенные на каждом этапе производства и отвечающие следующим требованиям:

- связаны с коммерческой деятельностью;

- непосредственно относятся к деятельности рассматриваемой организации;

- затрачены на готовую продукцию в производственном и реализационном процессах;

- обоснованы документально;

- соответствуют законодательству;

В результате рассматривают пять групп:

- Материальные расходы.

- Оплата труда.

- Социальные отчисления.

- Амортизация.

- Прочие расходы.

Далее, выводят итоги расходов, направленных не на производство, но необходимые для его поддержания, иными словами, внепроизводственные затраты.

К ним относятся затраты:

- на упаковку;

- на транспортировку;

- за хранение и создание специальных условий;

- на оплату различных комиссий;

Сумма производственных и непроизводственных затрат выражает полную себестоимость. Этот показатель необходим для дальнейшего расчета себестоимости реализованной продукции. Когда готовая продукция реализуется, могут возникнуть дополнительные как плановые, так и непредвиденные расходы. Например, оплата рекламы или маркетинговых действий. Такие расходы принято называть коммерческими.

Похожие термины:

-

затраты, определяемые раздельно по овощеводству открытого грунта и по овощеводству защищенного грунта путем деления суммы затрат (включая затраты по содержанию семей пчел за вычетом стоимости м

-

потеря стоимости нематериальных активов, используемых в течение долгосрочного периода и приносящих доход, перенесенная на стоимость изготовленной продукции (услуг, работ) в процессе хозяйственн

-

предельные издержки, маргинальные издержки; увеличение или уменьшение полных издержек при увеличении или уменьшении объема производства на одну единицу продукта.

-

средневзвешенный процент прибыли, который компания должна выплачивать своим инвесторам.

-

себестоимость плюс косвенные накладные расходы.

-

полные затраты на производство и реализацию единицы продукции. АТС=АVС+TFC/qф.

-

себестоимость прошлого периода, взятая за основу расчета себестоимости текущего или планового периода.

-

нормативная себестоимость, представляющая собой исторически сложившийся производственный стандарт. Она остается неизменной до тех пор, пока не произойдет значительное изменение сущности произ

-

все затраты цехов на изготовление продукции. Сегмент рынка — совокупность потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга.

-

средневзвешенный показатель затрат на единицу конкретного вида продукции (работ, услуг) по стране в целом.

-

метод ценообразования, по которому цена реализации определяется путем прибавления процента или суммы наценки к стоимости продукции, как бы она ни определялась.

-

Не финансируемые заказчиком и не обязательные для исполнения контракта затраты, производимые на подготовку, подачу и ведение коммерческого или ценового предложения.

-

Расходы, связанные с производством продукции, которая была реализована в течение отчетного периода, включая издержки производства и заработную плату работников. Себестоимость реализованной про

-

Нормативная себестоимость, которая должна быть получена в условиях эффективного функционирования существующего оборудования. Она учитывает обычные выходы оборудования из строя, нормативные пр

-

выраженные в денежной форме издержки предприятия на производство и реализацию единицы продукции, рассчитанные по статьям калькуляции.

-

затраты, при исключении которых из продукции выращивания не исключается масса павшего или вынужденного забоя (если мясо не было использовано в пишу или на корм скоту) молодняка животных, птицы, кр

-

денежное выражение фактических затрат на заготовление материалов. Рассчитывается бухгалтерией ежемесячно. При этом в нес включаются: оплата процентов за приобретение в кредит, предоставленный п

-

себестоимость продукции, исчисленная в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство и фактическом количестве полученной продукции.

-

себестоимость, определяемая на основе данных фактических затрат за данный период.

-

причины, определяющие различия в себестоимости строительных работ, а именно: 1) структура организации: если строительная организация состоит из бригад и участков, непосредственно занятых строите

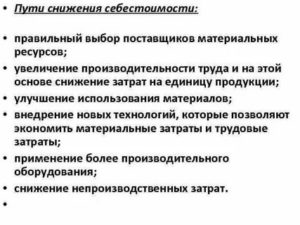

4 эффективных способа снижения уровня затрат по статье «Сырье и основные материалы»:

- сократить закупочную стоимость, заключая контракты с изготовителями напрямую в обход посредников или уменьшив их количество;

- закупать большие партии (в этом случае можно договориться с поставщиком об индивидуальных скидках).;

- выбирать дешевое сырье. Опасный способ: можно выиграть на цене сырья, но сильно потерять на качестве;

- производить некоторые материалы самостоятельно (при возможности). Но нужно помнить, что иногда самостоятельное производство обходится дороже, чем приобретение готового.

К сведению

Вариант закупки большой партии товаров подходит предприятиям, у которых есть свободные финансовые потоки и помещения для хранения большой партии материалов. Кроме того, можно договориться с другим предприятием-покупателем одного поставщика для совместной закупки материалов и, таким образом, получить скидку за большой объем закупки.

Затраты на оплату труда основных производственных рабочих и страховые взносы сложно сокращать. Эту проблему можно решить, автоматизируя процессы. Но в таком случае расходы на оплату труда станут меньше, а вот обслуживание производства будет обходиться в несколько раз дороже.

Можно сократить численность, но это болезненный для всех процесс. Часто предприятия, чтобы не сокращать численность персонала, сокращают основную заработную плату на определенный процент для каждого работника или рабочее время с одновременным сокращением оплаты, чтобы не допускать разлада в коллективе, который возникает при массовых сокращениях.

Общепроизводственные и общехозяйственные затраты имеют наибольший удельный вес в себестоимости продукции. Здесь есть расходы, с которых можно начинать сокращение, так как это не повлияет на производственный процесс, — канцелярия, Интернет, консультационные и информационные услуги, обучение административно-управленческого аппарата и пр.

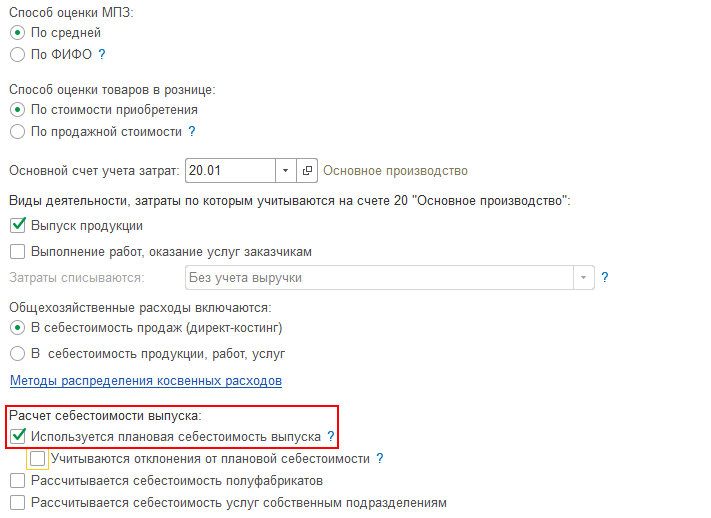

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Методы

Методы калькуляции себестоимости продукции представлены тремя основными пунктами:

Попредельный

Завершающей фазой обработки и заключительным этапом в результате, которого получают продукт, является предел. Расчёт в данном случае выполняется по его данным, либо статьям производства. Наиболее актуален метод в сфере металлургических, нефтедобывающих, пищевых отраслях производства. Он прост и не требует распределения косвенных затрат или ведомостей.

Изначально вычисление ведут в условных единицах, а затем определяют себестоимость одной условной единицы. На основании полученных данных далее высчитывают себестоимость продукции. Это наиболее простой пример того, как составить калькуляцию себестоимости.

Попроцессный

Данный метод при составлении калькулирования себестоимости продуктов принимает во внимание отдельные пределы, которые в свою очередь могут включать ряд процессов. Под процессом понимают технологический этап производственной процедуры

Метод применяется чаще всего в добывающих, химических отраслях. Он актуален для массового производства товаров в тех случаях, когда завершенного процесса нет. Себестоимость одной единицы продукции рассчитывается путем деления расходов за конкретный временной промежуток на выпущенный за него объем товара. Если цикл достаточно продолжительный по времени, то все затраты распределяются между произведенным товаром и незавершенными остатками производства.

Позаказный

Метод применяется в строительной, авиационной отраслях и т.д. В данном случае заказом выступают не только товары, но и строительные объекты. Особенно востребован подобный способ расчета себестоимости в сфере среднего и малого бизнеса: при производстве одежды, ремонтных работ, мебели и пр. Учет затрат осуществляется просто и оперативно, однако только после того, как работы будут завершены.

Безусловно, данные методы калькуляции обладают своими достоинствами и недостатками. Поэтому выбирать те или иные методы калькуляции нужно,учитывая отрасль, для которой требуется сделать расчеты.

Значение себестоимости в продаже товаров

Понятие себестоимости складывается из расходов, необходимых для изготовления единицы товара. В дальнейшем, при формировании оптовой, рыночной и розничной цены за базу берутся именно эти показатели.

Условия рынка предполагают свободное установление цен на товары. Но, продать аналогичный товар по завышенной цене не получится – мало желающих купить то же самое, но гораздо дороже. Государство контролирует цены на товары первой необходимости. Антимонопольное законодательство не позволяет использовать недобросовестную рекламу, откровенный демпинг и прочие агрессивные инструменты воздействия на потребителя. На не попадающие под госконтроль товары цены продавец устанавливает самостоятельно, придерживаясь установившихся на рынке границ.

Эффективно продавать товары с разной себестоимостью по фактически одинаковым ценам помогает грамотный маркетинг. Выявление весомых преимуществ позволяет продавать товары с большей прибылью, чем без акцента на них. Одним из самых весомых аргументов в пользу товара является его цена. Любой потребитель стремится купить качественный, но не дорогой товар.

Себестоимость это простыми словами

Себестоимость простыми словами – это оценка стоимости производства товара или предоставления услуги, с учётом всех требуемых для этого материалов.

Всего имеется несколько типов себестоимости:

- К полной (средней) относят все расходы, начиная с закупки требуемого оборудования, сырья для производства и другие расходы;

- Такая себестоимость, как предельная, формируется из количества выпущенного товара или оказанных услуг, а также предоставляет возможность увидеть количество дополнительных единиц.

Именно при помощи предельной себестоимости, организация может определить выгодность производства определённых товаров или предоставления услуг.

Виды себестоимости

Кроме основных типов, в себестоимость включаются различные виды, основными из которых являются следующие:

- В цеховую входят все затраты производственных отделов, цехов и др., требуемые для изготовления товара или предоставления услуги;

- Производственная, дополняется сведениями из цеховой себестоимости и расходов, как целевых, так и общих;

- В полную, входят показатели производственной совместно со стоимостью расходов, которые несёт предприятие для реализации товара или услуги.

Показатели, влияющие на себестоимость

Любой тип или вид себестоимости имеет определённые составляющие, состоящие из следующих показателей:

- Траты для покупки, требующихся материалов и др., а также на электроэнергию и иные ресурсы, требующиеся для производства;

- Выплата заработной платы всем имеющимся сотрудникам;

- Амортизация оборудования и основных фондов, также их ремонт, содержание;

- Расходы на рекламную деятельность и др.

Методы, используемые при расчётах

Для проведения расчётов и установки цены, на базе анализа затрат на производство используется калькулирование. Исходя из определённой направленности предприятия, для проведения расчётов, могут использоваться различные методы калькуляции.

Для промышленного и иного производства, с наличием различных фаз обработки (передела) и других фаз, используется по передельный метод.

В свою очередь, у него имеются два варианта расчетов:

- Бесполуфабрикатный, при котором конечная стоимость продукции, не отражается поэтапно в бухгалтерской отчётности, а формируется и записывается только после готовности к продаже. При этом информация для бухгалтерии о наличии полуфабрикатов, поступает из цехов через ведущийся в них оперативный учёт в натуральном виде;

- При полуфабрикатном, стоимость затрат считается по отдельности на каждом этапе (переделе). Затем, чтобы определить конечную стоимость произведённого товара, все полученные данные суммируются.

Такой метод как нормативный, достаточно сложен в плане проведения подсчётов. В то же время, он даёт возможность иметь полный контроль над расходами для требуемых материалов.

Кроме этого, используя данный метод, можно увидеть всё ли идёт согласно определённым нормам, чтобы при отклонении от них, успеть принять необходимые меры.

Использование по процессного метода удобно для промышленности, занимающейся изготовлением текстиля, химическим производством, машиностроением и др. Для данного метода характерно определение себестоимости не одной единицы, а выпуска всей серии.

Такой метод как по заказной используется при расчёте стоимости единицы конечной продукции. Чаще всего, к нему прибегают предприятия по изготовлению оборудования, мало серийного производства или оказания различных видов услуг.

Бухгалтерский учёт в данном случае производиться только по окончанию выполнения всех работ, связанных с заказом.

Как происходит расчёт?

Во многом процесс осуществления расчётов конечной стоимости выпущенной продукции зависит от направления деятельности предприятия и используемого для этого метода.

Поэтому универсальной формулы или способа расчёта конечной стоимости товара или услуги просто нет. Но в целом, если упростить все формулы, то себестоимость рассчитывается исходя из суммы потраченных средств на изготовление и реализацию предприятием, выпущенного товара или оказанной услуги.

Подведение итогов

Себестоимость простыми словами, является важным показателем, влияющим на конечную стоимость продаваемой продукции или оказанных, организацией услуг.

При этом данный показатель может периодически меняться и поэтому нужно за этим следить, для корректировки стоимости продукции, чтобы не уйти в минус и не обанкротиться.

Рентабельность производства простыми словами;

Бизнес-план кафе, пример с расчётами;

Как правильно составить график отпусков на следующий год;

Валюта баланса в бухгалтерском балансе;

Дефляция что это такое простыми словами;

Что такое инфляция простым языком;

Как открыть автосервис с нуля — бизнес план.

Общий вид и расшифровка

Как говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

ПС = Совокупные затраты на производство + Издержки на реализацию товара/калькуляционная единица;

Себестоимость рассчитывают для того, чтобы:

- Оценить рентабельность.

- Установить оптовую и розничную цену на товар.

- Оценить эффективность используемых в производстве ресурсов.

- Вычислить потенциальную прибыль предприятия.

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

- ПС = (Совокупные затраты на производство + Издержки на реализацию товара)/калькуляционная единица;

- ПС— полная себестоимость продукции;

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.